9.1 Економічна сутність, склад і структура обо-ротних коштів

У свою чергу, до складу короткострокових фінансових вкладень включаються: облігації та інші цінні папери; депозити; векселі, видані клієнтам; короткострокові позики грошових коштів, надані контрагентам підприємства, які можуть бути джерелом додаткового-ного доходу підприємства - власника цих вкладень.

Оборотні кошти, поряд з основними і робочою силою, є найважливішим елементом том (фактором) виробництва. Недостатня забезпеченість підприємства оборотними кошти-ми паралізує його діяльність і призводить до погіршення фінансового становища.

Розрізняють два поняття: оборотні кошти та оборотні фонди.

Під оборотними фондами розуміється частина засобів виробництва, які одного разу навчаючи-обхідних у виробничому процесі і свою вартість відразу і повністю переносять на вироб-дімую продукцію.

До оборотних фондів належать: сировина, основні і допоміжні матеріали, комплектуючі вироби, незавершена виробництвом продукція, паливо, тара та ін предмети тру-так.

Оборотні кошти як економічна категорія ширше, ніж оборотні фонди. Обо-ротні кошти складаються з оборотних фондів і фондів обігу.

До фондів обігу відносяться засоби, що обслуговують процес реалізації продукції: готова продукція на складі; товари, відвантажені замовникам, але ще не оплачені ними; середовищ-ства в розрахунках; грошові кошти в касі підприємства і на рахунках в банках.

Таким чином, оборотні кошти - це грошові кошти підприємства, призначений-ні для утворення оборотних виробничих фондів і фондів обігу.

Для вивчення складу і структури оборотні кошти групуються по чотирьох призна-кам: 1) сферам обороту; 2) елементам; 3) охопленням нормуванням; 4) джерел фінансування-ня.

За сфер обороту оборотні кошти поділяються на оборотні виробничі фонди (сфера виробництва) і фонди обігу (сфера обігу).

Оборотні кошти функціонують одночасно в сфері виробництва і в сфері обра-домлення, проходячи три стадії кругообігу: постачання, виробництво і збут (реалізація). Більш наочно кругообіг оборотних коштів являє собою наступні (рис.9.1):

Рис. 9.1 Стадії кругообігу оборотних коштів

На грошові кошти (Д) підприємство набуває всі необхідні предмети праці для виробництва продукції, які набувають форму виробничих запасів (ПЗ), потім йде безпосередньо процес виробництва, в результаті якого виходить готова продукція (ГП), вона реалізується, і підприємство за неї отримує певні грошові кошти (Д,).

Окремі частини оборотних коштів мають різне призначення і по-різному використовують-ся у виробничо-господарської діяльності, тому вони класифікуються за наступними елементам.

1. Виробничі запаси (сировина, основні матеріали, покупні напівфабрикати, допоміжні матеріали, паливо, тара, запасні частини, малоцінні та швидкозношувані пред-мети).

2. Незавершене виробництво і напівфабрикати власного виробництва.

3. Витрати майбутніх періодів. Оборотні фонди (п.1 + п.2 + п.3).

4. Готова продукція на складах.

5. Продукція відвантажена, але ще не оплачена.

6. Кошти в розрахунках.

7. Грошові кошти в касі підприємства і на рахунках в банку.

8. Фонди обігу (п.4 + п.5 + п.6 + п.7).

9. Оборотні кошти (п.1 + п.2 + п.3 + п.4 + п.5 + п.6 + + п.7).

Вартість незавершеного виробництва складається з вартості витрачається сировини, основних і допоміжних матеріалів, палива, енергії, води, пари, стисненого повітря, Перене-сінної на продукт частини вартості основних фондів (амортизаційних відрахувань), а також сум заробітної плати, нарахованої працівникам.

Підприємство використовує у виробництві, крім покупних напівфабрикатів, напівфабрикати власного виробництва, які за своєю природою близькі до незакінченої продукції.

Витрати на освоєння нової продукції, підготовчі та інші роботи, розраховані на тривалий час, складають витрати майбутніх періодів і списуються на собівартість продукції в майбутніх періодах.

За охопленням нормуванням оборотні кошти поділяються на нормовані оборот-ні засоби (оборотні кошти в запасах товарно-матеріальних цінностей) і ненормовані оборотні кошти (дебіторська заборгованість, кошти в розрахунках, грошові кошти в касі підприємства і на рахунках в банку).

За джерелами формування оборотні кошти поділяються на власні та позика-ні оборотні кошти.

Наявність власних і позикових коштів в обороті підприємства пояснюється особливостями-ми організації виробничого процесу. Постійна мінімальна сума коштів для фінансування потреб виробництва забезпечується власними оборотними засобами. Тимчасова потреба в коштах, що виникла під впливом залежать і не залежать від підприємства причин, покривається кредитом та іншими джерелами.

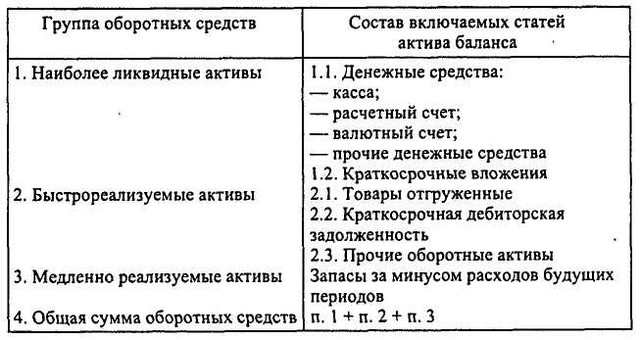

Оборотні кошти класифікуються і за іншими ознаками. Залежно від ліквідує-ності (швидкості перетворення в грошові кошти) оборотні кошти поділяються на абсо-лютно ліквідні кошти, швидко реалізовані оборотні кошти, повільно реалізовані обо-ротні кошти (табл. 9.1).

Залежно від ступеня ризику вкладення капіталу:

- оборотний капітал з мінімальним ризиком вкладень - кошти, короткострокові фінансові вкладення;

- оборотний капітал з малим ризиком вкладень: дебіторська заборгованість (за вирахуванням сомни-котельної), виробничі запаси (за вирахуванням залежаних), залишки готової продукції і товарів (за вирахуванням не користуються попитом);

- оборотний капітал з середнім ризиком вкладень: незавершене виробництво, витрати буду-щих періодів та ін

- оборотний капітал з високим ризиком вкладень: сумнівна дебіторська заборгованість; за-лежані виробничі запаси, готова продукція і товари, що не користуються попитом.

Під структурою оборотних коштів розуміється співвідношення окремих елементів у всій їх сукупності.

Знання та аналіз структури оборотних коштів на підприємстві мають дуже важливе значен-ня, так як вона в певній мірі характеризує фінансовий стан на той чи інший мо-мент роботи підприємства. Наприклад, надмірне збільшення частки дебіторської заборгованості, готової продукції на складі, незавершеного виробництва свідчить про погіршення фі-нансового стану підприємства. Дебіторська заборгованість характеризує відволікання коштів з обороту даного підприємства і використання їх дебіторами, боржниками у своєму обороті. Підвищення частки незавершеного виробництва, готової продукції на складі вказує на відволікання оборотних коштів з обороту, зниження обсягу реалізації, отже, і прибутку. Все це свідчить про те, що на підприємстві оборотними засобами необхідно управляти з метою оптимізації їх структури та підвищення їх обо-оборотності.

Структура оборотних коштів на підприємстві непостійна і змінюється в динаміці під впливом багатьох причин.

Структура оборотних коштів на підприємствах різних галузей промисловості да-далеко не однакова і залежить від:

- специфіки підприємства. На підприємствах з тривалим виробничим циклом (на-приклад, в суднобудуванні) велика частка незавершеного виробництва; на підприємствах гірничого профілю велика частка витрат майбутніх періодів. На тих підприємствах, у яких процес виробництва продукції швидкоплинний, як правило, спостерігається велика питома вага виробничих запасів;

- якості готової продукції. Якщо на підприємстві випускається продукція низької якості, яка не користується попитом у покупців, то різко підвищується частка готової продукції на складах;

- рівня концентрації, спеціалізації, кооперування і комбінування виробництва;

- прискорення науково-технічного прогресу. Цей фактор впливає на структуру оборотних коштів різнопланово і практично на співвідношення всіх елементів. Якщо на підприємстві впроваджуються паливозберігаючі техніка і технологія, безвідходне виробництво, то це відразу впливає на зниження частки виробничих запасів у структурі оборотних коштів.

Впливають на структуру оборотних коштів та інші фактори. При цьому необхідно мати на увазі, що одні фактори носять довготривалий характер, інші - короткочасний.

Інформація, релевантна " 9.1 Економічна сутність, склад і структура обо-ротних засобів "

- Глава 8. Ринкова економіка і її еволюція

сутність сучасної ринкової - Глава 5. Сутність, структура, механізм ринку і проблеми його розвитку

економічну сутність ринку, його найбільш важливі складові елементи, з'ясувати функції тих інститутів, установ, за допомогою яких здійснюються операції з приводу купівлі-продажу різних - Глава 6. Підприємництво: сутність, сучасні форми.

Економічної системи - виробництво, виступаюче базовою основою суспільного розвитку. Від раціональності виробничої діяльності насамперед залежить ефективність господарювання. Успіх залежить від багатьох факторів: раціональності витрат, технологічного, екологічного, інформаційного, організаційного факторів, врахування ступеня ризику і т. д. У розділі розглядаються: - сутність, цілі - 1. Сутність, структура та джерела фінансування інвестицій

структура та джерела фінансування - Глава 15. Фінанси в системі економічних відносин

сутність і структуру фінансів, бюджетної та податкової системи, структуру витрат держави в розвинених країнах світу, Росії, а також причини виникнення та засоби погашення державного - ЗАПИТАННЯ І ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ

економічного прогресу? 2. Які існують типи економічного прогресу і в чому відмінність між ними? . 3. Назвіть основні критерії економічного прогресу. 4. Чому економічні протиріччя є рушійними силами економічного прогресу? 5. Чим відрізняється НТП від НТР? 6. У чому полягає сутність НТР? 7. Назвіть основні риси НТР. - Запитання і завдання для самоконтролю

сутність закону народонаселення і як він пов'язаний з законом накопичення? 2. Що таке демографічна політика держави? 3. Яке співвідношення між видами і формами зайнятості? 4. У чому сутність теорії народонаселення Т. Мальтуса і які її основні недоліки? 5. Які обгрунтовані Марксом закони зумовлюють зростання армії безробітних? 6. Які основні форми перенаселення і види - Глава 17. Державне регулювання економіки

економічної думки щодо державного регулювання - ЗАПИТАННЯ І ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ

сутність податків і які функції вони виконують? 7. Яка структура податкової системи та податків? 8. Які основні статті державних витрат? 9. Яка структура державного боргу і як здійснюється управління таким боргом? 10. Який механізм покриття бюджетних дефіцитів за допомогою державних - Запитання і завдання для самоконтролю

сутність капіталу. 2. Виходячи з якого принципу визначається сутність капіталу? 3. Які критерії розподілу капіталу на постійний і змінний, основний і оборотний? '4. У чому полягають відмінності між фізичним і моральним зносом основних виробничих фондів? 5. Яка структура часу обороту виробничих фондів? 6. Що таке витрати виробництва і які основні - 1. Чим займаються государственниеструктури?

Складають 35% ВНП, вони безпосередньо обеспечіваютзанятость 16% робочої сили. Що ж вони - Примірний перелік екзаменаційних питань з курсу «Макроекономіка»

економічних досліджень. 3. Основні теоретичні концепції макроекономічного світу. 4. Макроекономічні моделі та їх види. 5. Модель кругових потоків. Макроекономічний кругообіг і відтворення економічних благ. 6. ВВП, ВНП, ВНД і сполучені показники. 7. Методи розрахунку ВВП. 8. Номінальний і реальний ВВП. 9. Показники рівня добробуту та багатства країни. - ЗАПИТАННЯ І ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ

економічного