| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

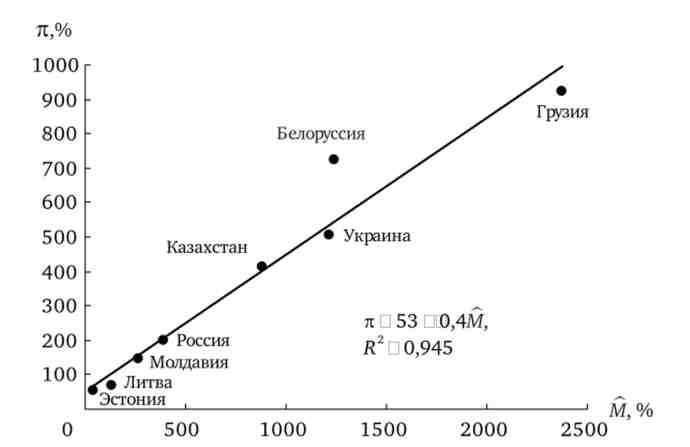

Коли в країні інфляція досягне таких розмірів, що загрожує перерости в гіперінфляцію, тоді першочерговим завданням економічної політики уряду стає придушення інфляції. Як випливає з моделі інфляції, необхідною умовою її виникнення є прискорення темпу зростання кількості грошей, що перебувають в обігу. Цей висновок підтверджується і фактичними даними, наведеними на рис. 10.21. Незважаючи на існуючі в кожній країні національно-інституційні особливості, між темпами інфляції і зростання пропозиції грошей спостерігається тісний кореляційний залежність.

Мал. 10.21. Середньорічні темпи приросту М2 і темпи інфляції в 1993-1995 рр.

Тому зупинити або притримати зростання інфляції незалежно від того, монетарними або немонетарними факторами вона породжена, можна тільки при зниженні темпу пропозиції грошей. Вибір у уряду є тільки щодо того, як скорочувати темп зростання грошової маси: різко (шокова терапія) або поступово (градуювання). Оскільки неминучим наслідком зниження темпу приросту грошової маси, як випливає з моделі інфляції, є зниження сукупного попиту, рівня виробництва і зайнятості, то ця дилема вирішується по-різному в залежності від соціально-економічної обстановки в країні.

Гідність шокової терапії полягає в тому, що при її послідовному проведенні у економічних суб'єктів виникає довіра щодо намірів уряду і їх інфляційні очікування знижуються. оскільки к = 7с (ле), То інфляція піде на спад, знижуючи, однак, і обсяг виробництва.

Поступове зниження темпу зростання грошової маси може сприйматися як свідчення невпевненості уряду у правильності обраної мети економічної політики і можливості відмови від боротьби з інфляцією. У такій ситуації інфляційні очікування не сприяють зниженню інфляції.

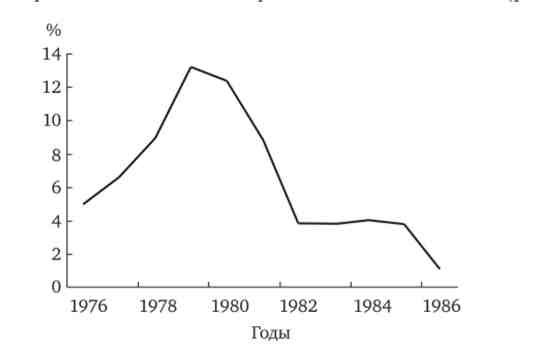

Мал. 10.22. Річні темпи інфляції в США

Прикладом успішної шокової терапії може служити придушення розганяється інфляції в США в другій половині 1970-х рр. (Рис. 10.22).

Призначений в серпні 1979 р главою ФРС Пол Волкер протягом двох років потроїв ставку рефінансування, довівши її до кінця 1980 р до 20% і одночасно підвищив норму резервного покриття. В результаті різкого посилення грошової політики безробіття перевищило 10%, прибутковість довгострокових облігацій досягла 15%, а курс акцій впав. У пресі з'явився колаж, що зображає П. Волкера з підписом: «Розшукується вбивця малого бізнесу». На сходах Капітолія натовп спалювала портрет глави ФРС. Однак через три роки інфляція знизилася втричі, а до моменту відходу П. Волкера з поста голови правління ФРС інфляція практично була пригнічена.

Серед республік колишнього СРСР прикладами успішно проведеної шокової терапії можна вважати антиінфляційну політику, що проводиться з середини 1992 року в Естонії, Латвії, в меншій мірі в Литві. Ввівши власну валюту, ці країни захистили себе від впливу інфляційних процесів в країнах рублевої зони. Одночасно була здійснена лібералізація цін, ліквідовано більшість субсидій і дотацій, бюджетний дефіцит був ззнавств до мінімуму.

Одним з варіантів шокової терапії є проведення випереджає лібералізацію цін (або суміщеної з нею) грошової реформи конфискационного типу з подальшим проведенням жорсткої монетарної політики. Реформи такого типу передбачають проведення обміну старих грошей на нові в певному співвідношенні без зміни номінального рівня доходів і цін. При цьому на суми підлягають обміну старих грошей нерідко накладаються певні обмеження, іноді диференційовані для різних економічних суб'єктів. Реформи конфискационного типу можуть виявитися корисними при переході від пригніченою до відкритої інфляції. В цьому випадку конфіскаційних грошова реформа вирівнює номінальну масу (нових) грошей за сформованим рівнем реальних доходів замість того, щоб, як це відбувається при простий лібералізації цін, вирівнювати рівень реальних доходів за сформованим обсягом грошової маси.

Конфіскаційні грошові реформи різного ступеня жорсткості проводилися в багатьох країнах, особливо в післявоєнні роки (Угорщина - 1946 р ФРН - 1948 р. Та ін). До такого типу відноситься і проведена в 1947 р в СРСР грошова реформа; правда, вона була поєднана ні з лібералізацією цін, а зі скасуванням карткової системи. Ця реформа дозволила, незважаючи на скасування карткової системи, знизити роздрібні ціни в середньому на 17%, а в порівнянні з комерційними - в 2,5-3 рази.

По-іншому впливає на інфляційні очікування економічних суб'єктів політика поступового зниження темпів зростання грошової маси - градуювання. В цьому випадку виникає інерція інфляції: економічні суб'єкти звикають до постійного зростання цін і укладають контракти з урахуванням продовження інфляції, тим самим підтримуючи її. Тривала інфляція скорочує попит на вітчизняні гроші і веде до «доларизації» економіки

Як свідчить досвід, політика градуювання може виявитися успішною, якщо зростання грошової маси і рівня цін не перевищує 20-30% в річному численні. Прикладів успішного проведення цієї політики, коли інфляція сягає кількох сотень або тисяч відсотків на рік, немає.

Порівняльні результати шокової терапії і градуювання на прикладі країн, що входили до СРСР і які застосували різні варіанти антиінфляційної політики, наведені в табл. 10.4.

Таблиця 10.4. Річні темпи приросту інфляції, ВВП і коефіцієнт монетизації,%, в ряді країн колишнього СРСР, які проводять антиінфляційну політику

|

роки |

шокова терапія |

градуювання |

||||||||||

|

Латвія |

Естонія |

Білорусь |

Україна |

|||||||||

|

до |

У |

М / у |

до |

У |

М / у |

до |

У |

М / у |

до |

У |

М / у |

|

|

тисячу дев'ятсот дев'яносто один |

262 |

-10,4 |

- |

304 |

-13,6 |

- |

- |

-1,2 |

- |

161 |

-11,6 |

- |

|

одна тисяча дев'ятсот дев'яносто дві |

959 |

-34,9 |

- |

954 |

-14,2 |

- |

1559 |

-9,6 |

- |

2730 |

-13,7 |

- |

|

+1993 |

35 |

-14,9 |

32 |

36 |

-9 |

33 |

1996 |

-7,6 |

58 |

10155 |

-14,2 |

32 |

|

1994 |

26 |

0,6 |

34 |

42 |

-2 |

34 |

1960 |

-12,6 |

39 |

401 |

-23 |

27 |

|

1995 |

23,1 |

-0,8 |

22 |

29 |

4,3 |

33 |

244 |

-10,4 |

15 |

182 |

-12,2 |

13 |

|

1996 |

13,1 |

3,3 |

22 |

15 |

4 |

35 |

39 |

2,8 |

15 |

40 |

-10 |

12 |

|

1 997 |

7 |

6 |

26 |

12 |

10,9 |

39 |

63 |

10 |

18 |

10 |

-3,2 |

13 |

У Росії в 1990-і рр. цілеспрямована антиінфляційна політика не велася. Грошові влади намагалися лише «Не підливати масла у вогонь»: в 1994 р була введена заборона на емісійне фінансування дефіциту держбюджету, а з 1995 р встановлений «валютний коридор» для стримування зростання обмінного курсу рубля. Основною економічною проблемою Росії в ті роки був постійно зростаючий дефіцит держбюджету внаслідок відсутності ефективного механізму податкових зборів. В результаті в серпні 1998 р уряд РФ оголосило технічний дефолт (тимчасово відмовилося від обслуговування державного боргу). Це сильно вдарило по російській грошовій системі. До кінця року обмінний курс рубля виріс з 6,2 до 23 руб / дол. Оскільки в той час близько 50% товарів народного споживання були імпортними, то ІСЦ зріс до початку 1999 р на 70,6%. Разом з різким скороченням імпорту підвищення цін сприяло пожвавленню вітчизняного виробництва. Виробники змогли підвищити відпускні ціни, і в 1999 р ззнавств індекс цін виробників зріс па 47%. Зростання вітчизняного виробництва супроводжувався збільшенням попиту на гроші. Тому, незважаючи на істотну грошову емісію, на яку змушений був піти Банк Росії для фінансування дефіциту державного бюджету і підтримки комерційних банків (у 1999 р пропозиція грошей зросла на 57,2%), інфляція пішла на спад. У 2000-і рр., Коли економіка мала високі темпи зростання, засновані на великі доходи від експорту енергетичних і сировинних ресурсів, для успішної боротьби з інфляцією грошовим владі Росії не вистачало інструментів стерилізації припливу іноземної валюти: можливості операцій на відкритому ринку цінних паперів обмежені з -за незначного його обсягу (1-2% ВВП), а регулювання ставки рефінансування малоефективно через недосконалість грошового ринку (міжбанківського кредитування).

Поступове зниження темпу інфляції в 2000-2006 рр. з 20 до 9% було перервано світовою фінансовою кризою 2007-2008 рр. і річний ІСЦ знову став двозначним. Відновилося в подальшому п'ятилітті уповільнення інфляції було зупинено взаємно введеними економічними санкціями між Заходом і Росією. Незважаючи на те, що керівництво Банку Росії офіційно оголосило про те, що основною метою грошовою політикою стає таргетування інфляції і для цього відпустило обмінний курс рубля «у вільне плавання», відмовившись від інтервенцій на валютному ринку, ІСЦ повернувся на рівень 2008 р

На вибір варіанту антиінфляційної політики уряду суттєво впливає соціально-політична обстановка в країні, оскільки розподіл витрат цієї політики між різними соціальними верствами суспільства залежить від обраного варіанту. Якщо скорочення дефіциту державного бюджету буде здійснюватися шляхом скорочення державних витрат, то витрати такої політики ляжуть в основному на сферу, що фінансується за рахунок бюджету (підприємства, що мають доступ до дешевих кредитів і безоплатним дотаціям, бюджетники, соціальна сфера). Якщо воно буде здійснюватися за рахунок зростання податків на прибуток і експортних тарифів, витрати ляжуть в основному на підприємців і працівників недержавних підприємств. Розподіл тягаря підвищення особистих податків залежить від того, чи буде цей розподіл пропорційним або прогресивним. Тому уряд відчуває постійний тиск «груп інтересів» і в разі своєї слабкості може виявитися взагалі не здатним до вибору та послідовного здійснення свого політичного курсу.

В цілому з аналізу причин виникнення інфляції і досвіду антиінфляційної політики слід, що її запобігання найкраще сприяють скоординовані дії уряду і приватного сектора. Уряду слід в ході: а) фіскальної політики стабілізувати державні витрати і систему оподаткування; б) грошової політики прагнути до рівності темпів зростання пропозиції грошей темпами зростання виробничого потенціалу країни (національного доходу повної зайнятості); в) валютної політики (яка розглядається в гл. 12 т. 2) не допускати імпорту інфляції. У той же час роботодавцям і та найманим працівникам при визначенні політики заробітної плати слід дотримуватися рівності темпів зростання ставки заробітної плати темпами зростання продуктивності праці.