|

Ефективність виробничої, інвестиційної та фінансової діяльності організації характеризується її фінансовими результатами. Загальним фінансовим результатом є прибуток, яка забезпечує виробничий і соціальний розвиток організації. Прибуток - це чистий дохід, який отримує організація після реалізації продукції (послуг) в якості винагороди за вкладений капітал і ризик підприємницької діяльності. Прибуток - позитивний фінансовий результат, збиток - негативний. Мета управління прибутком - забезпечення реалізації інтересів власників, зростання ринкової вартості та інвестиційної привабливості організації в процесі її розвитку. Завдання управління прибутком: - визначення оптимального співвідношення між величиною споживаної і капіталізується частини прибутку для фінансування діяльності організації та забезпечення необхідних темпів її економічного розвитку; - оптимізація структури прибутку адекватно цілям і завданням розвитку організації; - забезпечення високого рівня фінансової стійкості і платоспроможності організації; - максимізація зростання чистого прибутку, що забезпечує задані темпи розвитку організації. Сама по собі прибуток є досить містким і інформативним показником, що характеризує різні аспекти діяльності організації. Зокрема, прибуток - це: - мета виникнення і функціонування бізнесу; - показник якості бізнесу; - джерело розвитку організації і зростання ринкової вартості (капіталізації) організації; - показник платоспроможності і кредитоспроможності; - показник конкурентоспроможності; - показник інвестиційної привабливості. Прибуток - найважливіший показник, що характеризує фінансовий результат діяльності організації. Зростання прибутку визначає зростання потенційних можливостей організації, підвищує ступінь її ділової активності. Залежно від розміру прибутку визначаються частка доходів засновників і власників, розміри дивідендів та інших доходів. За прибутком визначається також рентабельність власних і позикових коштів, основних фондів, всього авансованого капіталу і кожної акції.

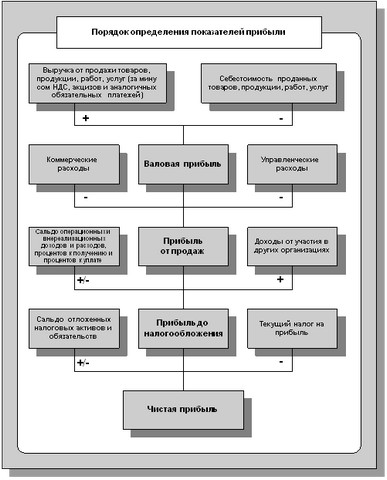

Для того, щоб провести комплексний аналіз прибутку необхідно розкрити механізм її формування, визначити частку кожного з факторів, що впливають на її зростання або зниження. При проведенні аналізу можуть бути використані різні угруповання показників прибутку. В основі цих угруповань завжди лежать ті цілі і завдання, які вирішуються в процесі аналітичних процедур користувачами кінцевих результатів цього аналізу. Використання цих угруповань дозволяє більш детально проаналізувати показники прибутку і визначити, наскільки існуюча ситуація дозволяє забезпечити вирішення поточних і перспективних завдань організації, спрямованих на досягнення: - високої якості формованого прибутку; - максимального прибутку, відповідної ресурсів організації та кон'юнктурі ринку; - оптимального співвідношення між рівнем формованого прибутку і рівнем допустимого ризику; - достатнього обсягу інвестицій для розвитку бізнесу; - виплат необхідного рівня доходу власникам організації. Порядок визначення показників прибутку організації

Порядок визначення показників прибутку організації: - Валовий прибуток=Виручка від продажу товарів, продукції, робіт, послуг (за мінусом ПДВ, акцизів і аналогічних обов'язкових платежів) - Собівартість проданих товарів, продукції, робіт, послуг. У собівартість продукції включаються прямі матеріальні витрати, прямі витрати на оплату праці, а також непрямі загальновиробничі витрати. Валовий прибуток є показником результативності роботи виробничих підрозділів організації. - Прибуток від продажів=Валовий прибуток - Комерційні витрати - Управлінські витрати. Прибуток від продажів визначається вирахуванням з валового прибутку поточних періодичних витрат (витрат періоду), до складу яких включаються комерційні та управлінські витрати. Прибуток від продажів є показник економічної результативності основної діяльності організації, тобто виробництва і реалізації продукції.

- Прибуток до оподаткування=Прибуток від продажів + Відсотки до отримання - Відсотки до сплати + Доходи від участі в інших організаціях + Інші операційні доходи - Інші операційні витрати + Позареалізаційні доходи - Позареалізаційні витрати. Прибуток до оподаткування (бухгалтерський прибуток) це алгебраїчна сума прибутків від основної та фінансової діяльності, а також інших позареалізаційних доходів і витрат. Результат (прибуток або збиток) фінансової діяльності визначається арифметичним складанням відсотків до отримання та сплати, доходів від участі в інших організаціях, інших операційних доходів і витрат, у тому числі від іншої реалізації, тобто продажу основних засобів, нематеріальних активів та інших матеріальних цінностей. Прибуток до оподаткування це показник економічної результативності всієї господарської діяльності організації. - Чистий прибуток=Прибуток до оподаткування ± Відкладені податкові активи - Відстрочені податкові зобов'язання - Поточний податок на прибуток. Чистий прибуток звітного року виходить вирахуванням з прибутку до оподаткування поточного податку на прибуток та інших обов'язкових платежів з прибутку (наприклад, штрафи і пені за розрахунками з бюджетом та ін.), а також величини відкладених податкових активів і додатком відкладених податкових зобов'язань (раніше врахованих у поточному податок на прибуток). Поточний податок на прибуток враховує відкладені податкові активи (+) і зобов'язання (-), якщо такі мають місце. Під відкладеним податковим активом, згідно з ПБО 18/02, розуміється та частина податку на прибуток, яка повинна призвести до зменшення податку на прибуток, що підлягає сплаті до бюджету у наступному (або наступних) за звітним періоді. Відкладені податкові зобов'язання дорівнюють величині відкладеного податку на прибуток, яка повинна призвести до збільшення податку на прибуток, що підлягає сплаті до бюджету у наступному (або наступних) за звітним періоді.

|

- Контрольні питання

прибуток. 2. В які бюджету надходить податок на прибуток? 3. Що є об'єктом оподаткування податку на прибуток? 4. Як розраховується прибуток: а) від реалізації основного виробництва і б) від реалізації основних засобів і майна? 5. Поясніть суть: а) авансового методу розрахунків з податку на прибуток і б) методу розрахунку з податку на прибуток, виходячи з фактично одержаного прибутку. 6. Як

- ЛИНЕЙНАЯ ФОРМА УПРАВЛІННЯ

управління, при яких вищестояще ланка концентрує всі функції управління, а об'єкт управління виконує керуючі команди тільки свого суб'єкта

- БІРЖОВА ПРИБУТОК

прибуток, отриманий від торгівлі цінними паперами і товарами на товарній і фондовій біржах. Розрізняють засновницький прибуток і курсовий прибуток при торгівлі цінними паперами. Максимальний прибуток досягається при біржовому

- Стаття 103. Управління в акціонерному товаристві

управління акціонерним товариством є загальні збори його акціонерів. До виключної компетенції загальних зборів акціонерів належать: 1) зміна статуту товариства, у тому числі зміна розміру його статутного капіталу; 2) обрання членів ради директорів (наглядової ради) та ревізійної комісії (ревізора) товариства та дострокове припинення їх повноважень; 3) утворення

- КІБЕРНЕТИКА (ЕКОНОМІЧНА)

управління) наука про загальні закономірності управління економічними системами і про використання інформації в процесах

- ГЛАВА 20. ФІРМА І ПРИБУТОК

управлінням ресурсами та інноваціями. При яких ситуаціях фірма отримає більший прибуток? 5. Що таке монопольний прибуток? Чому монопольний прибуток носить тимчасовий характер? 6. Яка прибуток для фірми важливіше? економічна або нормальна? 7. Щоб отримувати монопольний прибуток, ніж потрібно володіти: новою технікою, новими знаннями або ...? 8. Чому в статичної економіці відсутня прибуток, і

- ГЛАВА Податок на прибуток: як Уоррен дізнається, хто говорить правду

управління, також схильні обманювати і акціонерів. Додатковим плюсом компаній з конкурентною перевагою є те, що вони заробляють так багато, що їм немає потреби втирати окуляри, щоб виглядати трохи краще в очах

- Брутто-результат експлуатації інвестицій (БРЕІ)

управління підприємством і скласти загальне уявлення про потенційну рентабельності та гнучкості

- Продуктивний капітал

управлінні та раціональне з'єднанні придбаних факторів виробництва з метою отримання більшої вартості, т.е . вартості, що містить додаткову вартість, або прибуток. Проте в процесі господарської діяльності не створюється сама по собі ні вартість, ні прибуток. Їх створення і отримання стають можливими лише шляхом випуску необхідних споживчих благ, що володіють громадської

- ІНСТИТУЦІЙНІ ФАКТОРИ

управлінням, регулюванням окремих сфер, областей, економічних, суспільних відносин. Так, до числа інституційних відносять науково-технічні, фінансові, інвестиційні, соціальні фактори та заходи щодо поліпшення управління, перетворенню інститутів (правил, норм, встановлень) управління цими сферами, установ

- ЛІТЕРАТУРА

управління: керівництво для вищого управлінського персоналу: У 2-х т. М: МНІІПУ, 1996. Мільпер Б.З. Реформи управління і керування реформами. М.: ІЕ РАН,

- ВНУТРІШНЯ ПРИБУТОК

прибуток, який виникає при продажу продукції однієї з дочірніх компаній іншої дочірньої компанії, якщо кінцева продукція ще залишається в запасах, не реалізована на ринку, а тим самим проміжна прибуток ще не ввійшла у загальний прибуток всієї компанії. Внутрішня прибуток віднімається з величини чистого прибутку компанії в консолідованих звітах про

|